資産最適化に向けた保有不動産の考え方(アセット・ガバナンス方針)

ヤマトグループは、資本収益性の向上を通じた持続的な企業価値の向上を経営の重要課題と位置付け、バランスシート・マネジメントの強化を推進しております。今般、その一環として、ヤマトグループの不動産戦略の全体像および保有資産の評価プロセスを開示いたします。

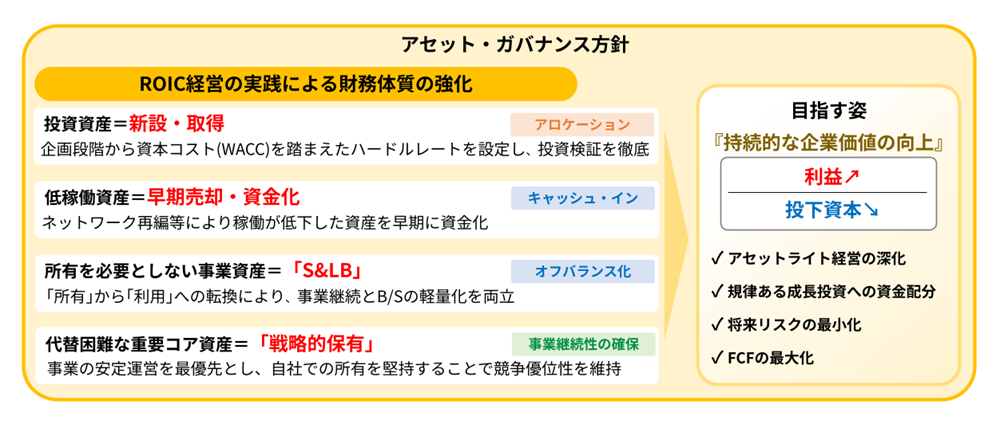

1. 基本方針:「アセットライト経営」への転換~非事業用資産の整理完了と次なるフェーズへ移行~

ヤマトグループは、ROIC(投下資本利益率)経営を基軸とし、保有リスクの最小化と資本収益性の最大化を両立する「アセットライト経営」を推進しております。これまで進めてきた非事業用不動産等の資金化による資産整理は、2026年3月期をもって完了いたしました。今後は、非中核資産の資金化を中心としたこれまでのフェーズから、本業の事業戦略と連動したアセットライト経営をさらに深化させるフェーズへと移行します。事業ポートフォリオの変革に向け、ゼロベースで資産ポートフォリオの「聖域なき見直し」を継続的に実行し、創出した資本を、法人向けビジネスの拡大などの規律ある成長投資、および機動的な自己株式の取得等を通じた株主還元へ最適配分するサイクルを確立いたします。

イメージ図(アセット・ガバナンス方針)

2. 独自の評価フレームワーク

資本収益性の最大化と事業運営の安定性確保を両立するため、従来の収支管理の枠組みを超え、経営戦略との整合性および資本収益性の観点から保有の合理性を以下の2軸で厳格に評価・検証します。

(1) ファイナンス軸(財務・資本収益性への寄与度)

物件単体での投資収益性や、流動化による財務指標への改善効果を定量的に評価します。

- ROIC(投下資本利益率)への寄与度:資本コスト(WACC)を踏まえたハードルレートを設定し、これを超える資本収益性を創出できているかを検証します。

- 流動化に伴う現在価値(NPV)の評価:売却・流動化による一時的な資金創出(キャッシュイン)と、セール・アンド・リースバック(S&LB)に伴う将来の賃料負担等を資本コストを用いて比較検証します。

- 流動化前後のROIC比較:流動化後も拠点単位のROICが改善・維持されるかを判断基準とします。

(2) 事業軸(事業継続性と拠点戦略価値)

当該拠点が単一の施設としての価値にとどまらず、全国ネットワークにおける結節点として代替不能な機能を保持しているか、事業競争力に直結しているかを評価します。

- 設備投資との親和性:自動化設備と建物が構造的に一体化しており、自社保有が将来の大規模な自動化投資(ロボティクス・マテハン機器の導入等)の柔軟性・機動性を担保し、労働力不足等に対応する「稼ぐ力」の最大化に寄与しているかを検証します。

- 代替の困難性と再投資効率:通関・保税・流通加工など、複数のグループ機能が高度に集積した拠点における移転・代替に伴う再投資額と流動化によるキャッシュインを比較し、中長期的なキャッシュ創出能力を評価します。

- 維持投資負担の検証:将来見込まれる大規模修繕等のコストが収益性を圧迫しないかを精査します。

3. 資産ポートフォリオの分類と実行方針

上記の評価フレームに基づき、全保有不動産を以下の3カテゴリーに分類し、最適な再編を実行します。

| カテゴリー | 評価結果と特徴 | 実行方針 |

|---|---|---|

| 1. 早期売却・資金化 (非事業用・低稼働資産) |

ネットワーク再編等により稼働が低下し、資本を固定化させている非事業用不動産等の資産。 | 原則として売却による早期の資金化を優先し、成長投資や株主還元の原資に充当します。 |

| 2. 戦略的流動化 (S&LB対象資産) |

事業継続上の重要性は高いが、必ずしも所有を必要としない資産。 | S&LB等を活用し所有から利用へ切り替え、事業の安定性とバランスシートの軽量化を両立します。 |

| 3. 戦略的保有 (重要コア資産) |

建物と設備の一体度が高く、代替が困難で、自社保有が事業競争力の源泉となっている資産。 | 事業の安定運営を最優先とし、自社での所有を堅持することで中長期的な競争優位性を維持します。 |

- ※なお、過去から保有していた大規模な非事業用不動産等の資金化は、2026年3月期までの一連の取組みをもって完了しております。今後のカテゴリー1への分類および資金化は、金融的な不動産売却を主目的とするものではなく、事業環境の変化に伴う拠点ネットワーク再編の過程で生じる低稼働資産を対象として継続いたします。

4. 戦略的保有の考え方(S&LBに対する見解)

ヤマトグループは、含み益の有無や一時的なキャッシュ創出効果のみをもって、安易な流動化(S&LB)の判断を行いません。

例えば、代替困難な立地において特殊な自動化設備と建物が一体化している基幹拠点においてS&LBを実行した場合、一時的な売却益は得られるものの、多額の新規賃料負担により拠点の営業利益が赤字に転落し、結果としてROICが著しく毀損するケースが存在します。このような拠点については、事業継続リスクの回避と中長期的な株主価値(フリー・キャッシュ・フロー)の最大化の観点から、戦略的保有を堅持することが合理的であると判断いたします。

5. 実行体制とガバナンス

本戦略の実行と妥当性を透明性高く維持するため、以下のガバナンス体制を構築しております。

- 1計画への反映:今後の経営計画において資産再編のロードマップを策定し、資本収益性の向上に向けた数値目標に対する進捗を管理します。

- 2継続的な評価・検証:全保有不動産を対象とした評価スコアリングを定期的に実施し、事業環境の変化に応じた保有の合理性を再検証します。その結果は取締役会等において共有・報告し、監督機能を機能させます。

- 3適正なリスク管理(Clean Exit):売却取引にあたっては、消防法等の法令適合性点検や必要な是正工事等を事前に行い、適正な管理状態での取引を徹底することで将来の法的リスク等を遮断します。

- 4新規投資における規律の徹底:新規の設備投資や拠点構築にあたっては、企画段階から資本コスト(WACC)を踏まえたハードルレートを設定し、投資検証を徹底します。

以上