気候関連財務情報開示タスクフォース(TCFD)提言への対応

2015年に金融安定理事会(FSB)により設置された気候関連財務情報開示タスクフォース(TCFD)は、財務に影響のある気候関連情報の開示を推奨する最終報告を2017年6月に提言しました。TCFDは気候変動がもたらすリスクと機会に関して、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの要素による情報開示を推奨しており、特に戦略の開示にあたっては、様々な気候関連シナリオを考慮することを求めています。

ヤマトグループは、気候変動問題が社会と企業に与えるリスクと機会を洗い出し、影響を評価し、対応策を立案していくことが、事業の持続可能性に不可欠であると認識し、TCFD提言に基づいて、2021年度ヤマト運輸(株)を対象にシナリオ分析を行い、2022年9月にTCFD提言に賛同を表明しました。また、2023年度には物理的リスクの財務影響評価を追加的に行うなど、見直しを継続しています。気候関連問題の事業インパクトを明確化し、影響の大きな事項を中心に対応策に取り組むことで、事業の持続性向上を図るとともに、ステークホルダーとの対話を重ねることにより企業価値向上につなげていきます。

ガバナンス

TCFD推奨開示項目

a)気候関連のリスクと機会に関する取締役会の監督について記述する。

b)気候関連のリスクと機会の評価とマネジメントにおける経営陣の役割を記述する。

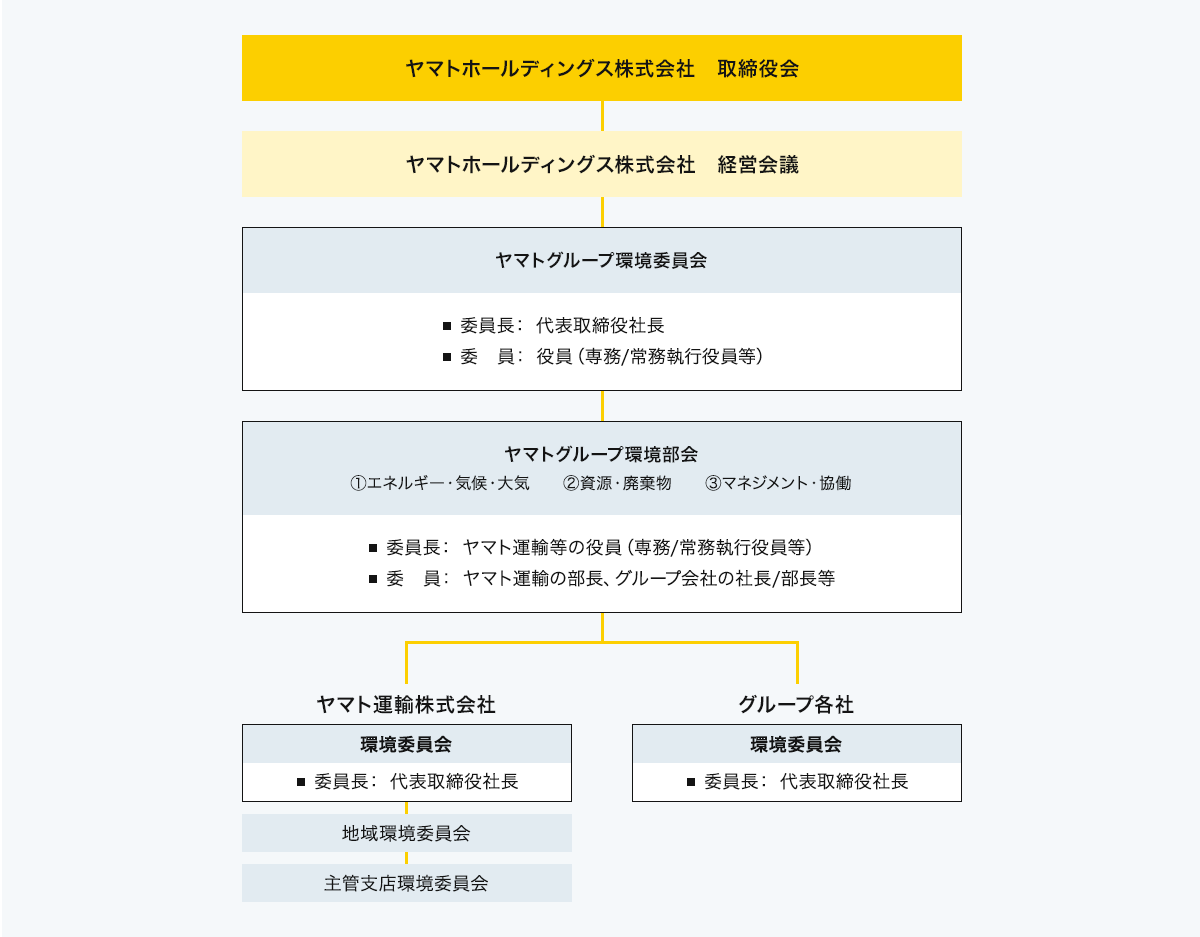

ヤマトグループは、気候変動を含む環境課題に対し、ヤマトグループ環境委員会を意思決定機関とした環境マネジメント体制に基づき、審議・決議を実施しており、取締役会は執行状況を監督しています。

具体的には、代表取締役社長が環境委員会の委員長を務め、環境マネジメントの統括責任を担っています。そして、環境委員会で審議された気候変動を含む環境課題に関する基本方針などの重要事項については、上位にある経営会議や取締役会で審議・決議を実施します。2050年、温室効果ガス(GHG)排出量*1実質ゼロを目指すために、中間目標として、2030年にGHG排出量*1を2020年度比で48%削減するという具体的な目標を2022年度の取締役会で決定しました。

また、環境分野を担当する執行役員や各地域を統括する執行役員、グループ会社の社長は環境責任者として、必要な経営資源を整えるなど、環境マネジメントの確実な実施と維持、管理に責任を持ちます。さらに、原則としてすべての部長や現場組織の責任者は「環境管理者」として、気候変動を含む環境に関するリスクと機会の管理に責任を持ちます。

- *1Scope1とScope2

戦略

TCFD推奨開示項目

a)組織が特定した、短期・中期・長期の気候関連のリスクと機会を記述する。

b)気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす影響を記述する。

c)2℃以下のシナリオを含む異なる気候関連のシナリオを考慮して、組織戦略のレジリエンスを記述する。

(a)短期・中期・長期のリスク・機会

ヤマトグループは、気候変動関連の環境に係わるリスクは長期にわたり、自社や取り巻くステークホルダーの事業活動に影響を与える可能性があるため、適切な期間に分けて検討することが重要であると考えています。ヤマトグループは、中期経営計画の実行期間である2024年度から2026年度、日本政府のGHG排出量削減目標設定を参考とした、中期目標設定年度である2030年度、長期目標設定年度である2050年度を見据え、政府の政策規制の導入や市場ニーズの変化などによる移行リスクや気候変動がもたらす異常気象などの物理的リスクの検討を行い、検討したリスク・機会は当社グループの戦略に反映して対応していきます。

短期リスクとしては、異常気象の激甚化や頻度の上昇 による営業停止や施設・設備の損壊・損失による修理費用の増加などの 物理的なリスクを評価し、中期や長期リスクとしては、政策や法律の改正による炭素税の本格導入により費用が増加する移行リスクについて評価しました。一方、機会としては、低炭素化への対応によるエネルギー転換や効率化による費用の減少や気候変動に対する緩和・適応への積極的な対応が環境意識の高まった顧客から支持されることによる収益増加など、将来の財務効果を生み出す大きな可能性を有することについても確認しました。

| 期間 | 定義 | |

|---|---|---|

| 短期 | 2024年~2026年 | 2024年~2026年の中期経営計画の期間 |

| 中期 | 2027年~2030年 | 当社グループ GHG排出量削減中期目標設定年度までの期間*2 |

| 長期 | 2031年~2050年 | 当社グループ GHG排出量削減長期目標設定年度までの期間*2 |

- *2日本政府のGHG排出量削減目標設定を参考

(b)リスク・機会が事業・戦略・財務計画に及ぼす影響の内容と程度

ヤマトグループは約4.4万台の集配車両を保有し、全国に約17万人の社員が在籍しており、当社グループの車両、施設におけるGHG排出量に炭素税が課せられた場合、財務に大きな影響を受けることや、GHG排出量削減に向けた低炭素化の要請に応えられない場合、環境意識の高まりを背景とした顧客ニーズの変化による収益の減少が財務に大きな影響を与える可能性があります。従って、GHG排出量削減に向けて、低炭素輸送実現への取り組みが必要であると考え、2030年度までにEV23,500台の導入やLED導入、太陽光発電設備の設置、再エネ電力の調達、再生可能エネルギー由来電力使用率を70%まで向上、ドライアイスの使用量ゼロの運用構築などを対応策に盛り込んでいます。物理的なリスクへの対応として、異常気象の激甚化や頻度の上昇による営業停止や施設・設備の損壊・損失などを未然に回避するため、ハザードマップを活用した出店やBCPマニュアルの定期的な更新を行っています。

今後も継続して、その他のリスクや機会の創出に関する影響評価の検討を行います。

(c)関連するシナリオに基づくリスク・機会および財務影響とそれに対する戦略・レジリエンス

STEP1 リスク重要度の評価

【重要度の評価基準】

1年間に発生する収入・費用における財務影響の評価基準を基に重要度を3段階(大・中・小)で設定しています。

大=100億円以上、中=10億円~100億円未満、小=10億未満

【発現時期】

短期(~2026年)、中期(2027年~2030年)、長期(2031年~2050年)

| 気候変動がヤマトグループに及ぼす影響 | 重要度 | 発現の時期 | ||||

| リスク分類 | リスク | 機会 | ||||

| 大分類 | 中分類 | 小分類 | ||||

| 移行リスク | 政策と法 | ①炭素価格 | ・炭素税を価格に転嫁できない場合利益が減少 | ・低炭素輸送を付加価値として販売することで収益が増加 | 大 | 中期 |

| ②排出量の報告義務の強化 | ・誤った報告を行い発覚した場合、信用を失い顧客が離れ収益が減少 ・取引先から精緻なGHG排出量を求められることに対応するシステム開発費、人件費の増加 |

— | 小 | 中期 | ||

| テクノロジー | ③サービスへの新技術・高付加価値導入への期待の高まり | ・低炭素社会への移行に伴い、CO2排出量を抑制する輸送手段や資材の普及への対応が遅れることにより収益が減少 | ・低炭素社会への移行に伴い、CO2排出量を抑制する輸送手段を導入することで、顧客のパートナーとして選定され収益が増加 | 小 | 中期 | |

| ④低炭素輸送の実現の要請 | ・低炭素車両や設備の導入に伴う費用が増加 | ・EV車両の導入など、低炭素輸送を積極的に実施した場合、車両に使用するエネルギーが化石燃料から電気に置き替わることにより調達コストが減少 | 中 | 中期 | ||

| 市場 | ⑤エネルギーミックスの変化 | ・再エネなどの普及により燃料や電力価格が高騰することで、車両や施設で使用するエネルギーの費用が増加 | ・再生可能エネルギー発電設備や太陽光発電システムの導入、省エネ活動推進により、エネルギー自給率を高めエネルギーコストが減少 | 中 | 中期 | |

| ⑥消費者・顧客の環境意識の高まり | ・顧客企業・団体において、サプライチェーン全体を通じたCO2排出量削減や消費者の気候変動、エシカル消費に対する意識が高まり、対応が十分ではない場合、当社のサービスが敬遠されて収益が減少 | ・特に環境への意識が高いEU地域や顧客企業・団体において、サプライチェーン全体を通じたCO2排出量削減や消費者の気候変動、エシカル消費に対する意識が高まり、要請に応えられた場合、当社のサービスが選択されて収益が増加 ・消費者が不在にすることが少なくなり配達効率が上がり、労働時間や関連するコストが減少 |

大 | 中期 | ||

| 評判 | ⑦産業セクターへの非難 | ・輸送は他産業のScope3として削減への期待が大きい分、低炭素輸送を実現できなかった場合、収益が減少 | — | 小 | 中期 | |

| ⑧資金調達への影響 | ・環境的にサステナブルでないと分類された場合、資金調達が困難となる | ・低炭素社会への移行により資金調達が多様化し、多様な資金調達が容易になる ・環境への取組の評価が高まることで、投資拡大・株価安定に繋がる |

小 | 中期 | ||

| 物理的リスク | 急性 | ⑨異常気象の激甚化と頻度の上昇 | ・異常気象の頻度が高まると、従業員の被災、被災拠点の復旧の遅れや電力・燃料供給停止などにより業務を停止することが多くなり、収益が減少 ・顧客の施設や産物などが被災して出荷が出来なかった場合、収益が減少 ・物流拠点、設備、貨物が損壊し、損失や修理費用が増加 |

・自然災害への対応力を高めることで、将来の自然災害の激甚化に対する懸念する顧客からの需要が増加し、収益が増加 ・早期に被災リスクが少ない場所に拠点を移動することで営業機会損失や復旧に係る費用を低減 |

中 | 短期 |

| 慢性 | ⑩海面上昇 | ・海面上昇に伴い、湾岸エリアに位置する物流拠点における水害対策費用の発生や保険料上昇の影響により費用が増加 | — | 小 | 長期 | |

| ⑪降水パターンの変化と気象パターンの極端な変動 | ・気候変動や水リスクなどの影響を強く受ける顧客からの出荷量が減少することで収益が減少 ・増水による道路インフラの寸断などで配送の遅延が発生し対応費用が増加 |

— | 小 | 中期 | ||

| ⑫平均気温の上昇 | ・平均気温の上昇によって、社員の熱中症などの健康被害が増加、また、人材採用の困難化や離職数の増加に繋がり、人件費、採用費などの費用が増加 ・平均気温の上昇により、物流拠点内の温度管理に係るエネルギー消費が増え、光熱費が増加 ・地域の特産物が収穫できなくなり生鮮品配送の収益が減少 |

— | 小 | 長期 | ||

STEP2 シナリオ群の定義

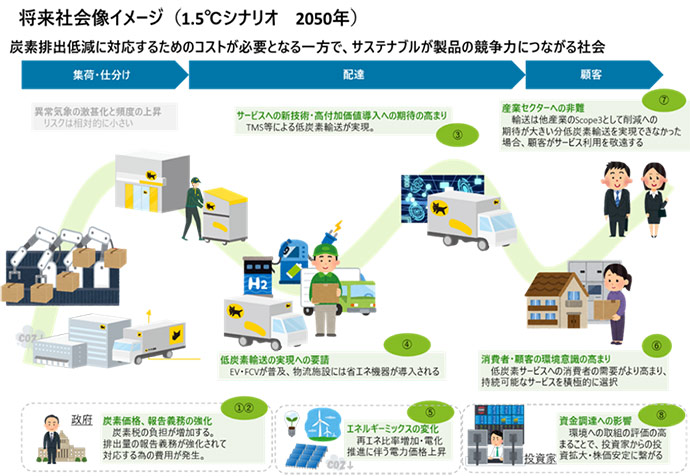

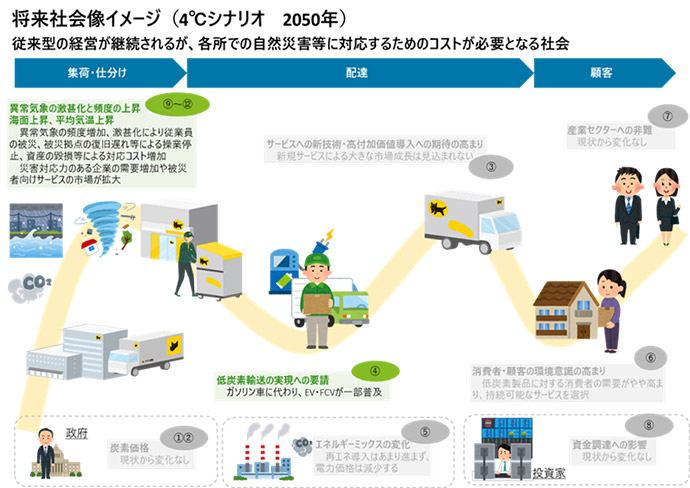

2023年度に実施したシナリオ分析では、ヤマト運輸(株)を対象とし、国連気候変動に関する政府間パネル(以下、IPCC)や国際エネルギー機関(以下、IEA)の情報*3などをもとに2つのシナリオ(1.5℃シナリオ、4℃シナリオ、1.5℃でシナリオがない項目は2℃シナリオを参照)を想定しました。

- *3IPCC…RCP8.5

IEA…Net Zero Emissions by 2050 Scenario、Sustainable Development Scenario 、Stated Policies Scenarioなど

STEP3 事業インパクト評価

抽出したリスクの中でも炭素税導入や異常気象・災害が収益・費用について大きな影響を与える可能性があることを認識し、以下の分析・事業インパクト評価を実施しました。(1と3は2025年に再評価)

● 評価を行った項目

- 1炭素税導入による財務的影響

- 2異常気象・災害による収益の減少や施設・設備の修理費用増加の財務的影響

- 3洪水による浸水被害の財務的影響

詳細

- 1炭素税導入による財務的影響

炭素税が本格導入・増税された場合、車両の稼働や大型拠点の操業等に伴う排出が課税対象となり、税負担が増える可能性があります。2030年の炭素税価格を140 USドル/tCO2、2050年の価格を250 USドル/tCO2と仮定した場合*、2030 年には156億円、2050年には279億円と試算しました(1.5℃シナリオ。対策なしの場合の金額)。

- *出典:International Energy Agency (IEA) (2024) World Energy Outlook 2024. p.329

- 2異常気象・災害による収益の減少や施設・設備の修理費用増加の財務影響評価

台風の激甚化や線状降水帯による豪雨など異常気象による売上の減少や施設・設備の修理費用*4について事業インパクトを試算しました。2030年度には19億円、2050年度には38億円と試算しました。

- *4過去に発生した災害を参考に試算

- 3洪水災害による資産損失や営業停止の財務的影響

洪水災害により資産損失や営業停止の財務的影響が出る可能性があります。100年に一度起こりうる洪水が発生した場合、4℃シナリオ(RCP8.5相当)における年間の影響は、2030年に4億円、2050年に4億円と試算しました。評価対象拠点の浸水深に応じた被害率や影響日数を用いて、建物資産、償却資産、営業停止の被害・損失額を算出しています。試算ロジックは、国土交通省「TCFD提言における物理的リスク評価の手引き」の一部算出方法に基づき、洪水リスクは、世界資源研究所(WRI) の「AQUEDUCT Floods」のデータを参照しています*。

- *下記5つの気候モデルの浸水深を平均した面的浸水深データ。46拠点の当該地点を評価。気候モデル:GFDL-ESM2M (Geophysical Fluid Dynamics Laboratory)、HadGEM2-es(Met Office Hadley Centre)、IPSL-CM5A-LR(Institut Pierre Simon Laplace)、MIROC-ESM-CHEM(東京大学大気海洋研究所、国立環境研究所、国立研究開発法人海洋研究開発機構)、NorESM1-M(Bjerknes Centre for Climate Research, Norwegian Meteorological Institute)。

STEP4 対応策の方向性

- 1炭素税導入

ヤマトグループは、GHG排出量削減に向け2050年自社排出実質ゼロの高い目標を掲げて野心的に取り組んでいます。

① 2030年の目標を2020年比48%削減と掲げ、実現に向けて主な施策として2030年までにEV23,500台の導入や太陽光発電設備の設置、再エネ電力調達などを計画しています。これにより、2030年には取り組まなかった場合と比較して69億円の削減効果があると試算しています。

② 2050年度に向けて、カートリッジ式バッテリーEVを含む低炭素車両の導入やさらなる太陽光発電設備の設置により再生可能エネルギー由来電力使用率を高めるなど他の施策も強化することで自社排出実質ゼロを達成した場合、炭素税の財務影響は解消すると想定しています。

③ 低炭素化に向けた設備投資が積極的に行われることを目指し、インターナルカーボンプライシングの導入を検討しています。 - 2施設・設備の修理費用の増加

ヤマトグループでは、ハザードマップを活用した出店やBCPマニュアルの定期的な更新を行うことに加え、社内やパートナーへの気候変動に適応する情報の発信を検討しています。

今後、レジリエンスを高める再生可能エネルギーやカートリッジ式BEVの利用モデルの実証を行っていきます。 - 3消費者・顧客の環境意識の高まりを機会に捉えた取組み

ヤマトグループは、「2050年温室効果ガス(GHG)排出実質ゼロ(自社排出)」に向けて、EVや太陽光発電設備の導入など、温室効果ガス(GHG)排出量削減を推進するとともに、お客様が保有する在庫や生産活動の最適化に向けて、より環境負荷の少ないサプライチェーンを構築するため、国際規格ISO 14083:2023に準拠したGHG排出量可視化ツールの開発など、法人顧客への新たな提供価値の創出に取り組んでいます。2024年3月期には、「宅急便」「宅急便コンパクト」「EAZY」(宅配便3商品)を対象とした「カーボンニュートラリティ宣言」を実施しました。本宣言は、2023年3月期(2022年4月~2023年3月)において、国際規格ISO 14068-1:2023に準拠したカーボンニュートラリティを達成したことを示すとともに、今後も事業活動に伴う温室効果ガス(GHG)自社排出量の削減に向けて継続的に取り組むことで、2050年までの宅配便3商品のカーボンニュートラリティ実現をコミットメントしたものです。ヤマトグループは、このような気候変動に配慮した輸送サービスの提供を通じて、個人および法人顧客のさらなる利用促進につなげていきます。また、多様化する顧客や社会のニーズに応える新たなビジネスモデルの事業化を推進します。車両整備事業を基盤に、これまでにヤマトグループ内での環境投資や実証実験を通じて蓄積したEV、太陽光発電設備、エネルギーマネジメントなどのノウハウを活用した商用EV導入・運用支援など、脱炭素と経済性を両立する基盤・エコシステムを開発することで、ヤマトグループの利益成長と社会・物流業界全体のサステナビリティへの貢献に取り組んでいきます。

- *分析・評価の詳細情報は、ヤマトホールディングス(株)のCDP気候変動の質問書の回答でもご覧いただけます。

リスク管理

TCFD推奨開示項目

a)気候関連リスクを特定し、評価するための組織のプロセスを記述する。

b)気候関連リスクをマネジメントするための組織のプロセスを記述する。

c)気候関連リスクを特定し、評価し、マネジメントするプロセスが、組織の全体的なリスクマネジメントにどのように統合されているかを記述する。

ヤマトグループ全体の気候変動に係わる対応の推進統括のための選任部署をヤマトホールディングス(株)に設けています。また、各グループ会社にも環境責任者(代表取締役社長)や環境推進代表(推進担当者)を配置しグループを挙げて気候変動への対応を推進しています。

代表取締役社長を委員長、ヤマト運輸(株)の執行役員などおよび主要グループ会社代表取締役社長を構成員とする、ヤマトグループ環境委員会を毎年1回開催し、気候変動を含む環境に関する課題やリスクについての情報共有や審議を行っています。重要な議題については適宜、経営会議や取締役会で議論・決議を行っています。

指標と目標

TCFD推奨開示項目

a)組織が自らの戦略とリスクマネジメントに即して、気候関連のリスクと機会の評価に使用する測定基準(指標)を開示する。

b)Scope1、Scope2、該当する場合はScope3のGHG排出量、および関連するリスクを開示する。

c)気候関連のリスクと機会をマネジメントするために組織が使用するターゲット、およびそのターゲットに対するパフォーマンスを記述する。

(a)戦略・リスク管理プロセスに則して気候関連リスク・機会評価に用いる指標

ヤマトグループでは気候変動へ対応を管理する指標として、移行リスクに関しては、【IEA】World Energy Outlook にて公表される「炭素税価格」などのエネルギー関連指標を参照しています。また、物理的リスクに関しては、国土交通省や文科省、気象庁が公表している気候変動を踏まえた資料などから、洪水の発生頻度などを参考とし傾向の変化を把握しています。

GHG排出量

ヤマトグループではGHG排出量実績をホームページで公開しています。

気候関連リスク・機会の管理に用いる目標および実績

【GHG自社排出削減量目標】

短期:2026年度までに2020年度比25%削減

中期:2030年度までに2020年度比48%削減

長期:2050年度までに排出実質ゼロ

【再生可能エネルギー由来電力使用率目標】

短期:2026年度までに全体の70%

中期:2030年度までに全体の70%

ヤマトグループでは再生可能エネルギー由来電力使用率をホームページで公開しています。

上記目標の達成向けて施策を実施するとともに、並行してSBT1.5℃認証の取得も検討しています。